Unidad

2 Punto de equilibrio.

Objetivo: Proponer el punto de equilibrio como

herramienta en la presupuestación empresarial.

2.1 Formas de determinarlo.

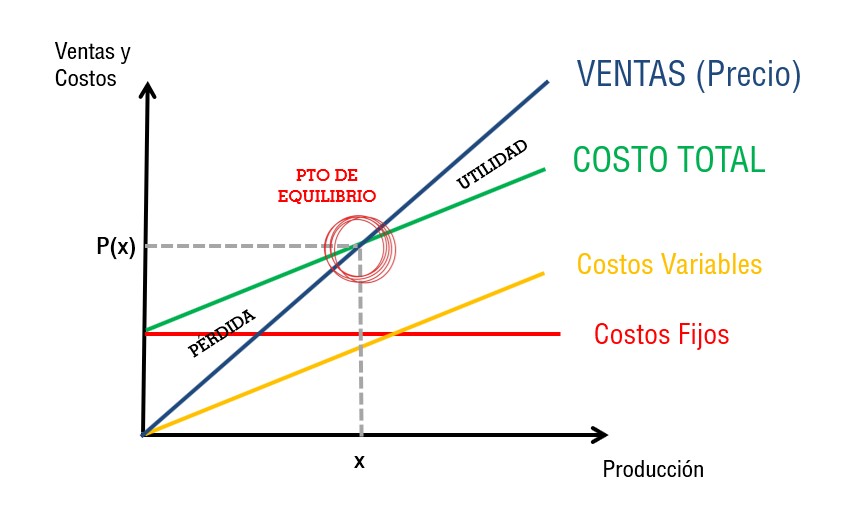

El Punto

de Equilibrio, es una herramienta estratégica clave a la hora de

determinar la solvencia de un negocio y su nivel de rentabilidad.

Cabe

señalar que se entiende por solvencia

a la capacidad de una empresa para cubrir sus deudas. En cuanto a rentabilidad se debe de entender que es:

el rendimiento que se origina por la venta de un producto una vez que se resta

el costo del mismo.

El Punto de Equilibrio, nos permite

determinar el nivel de ventas necesario para cubrir los costos totales o, en

otras palabras, el nivel de ingresos que cubre los costos fijos y los costos

variables.

Los costos fijos, son aquellos conceptos

que se incurren independientemente que se produzca y venda un producto o no.

Los costos variables, son los conceptos directos

incurridos cuando se realiza un producto

o se vende.

Lo

usual es considerar como costos a todos los desembolsos, incluyendo los gastos

de administración y de ventas; pero, sin incluir los gastos financieros ni a

los impuestos.

Pasos para hallar el punto de equilibrio

1. Definir costos.

2. Clasificar los costos

en Costos Variables (CV) y en Costos Fijos (CF).

3. Hallar el costo

variable unitario.

Una vez hallado el punto

de equilibrio, pasamos a comprobar el resultado a través del uso del Estado de

Resultados.

Aplicar la fórmula del punto de equilibrio

La fórmula para hallar el

punto de equilibrio es: [(P - CVu) *U ] – CF = 0

Dónde:

P: precio de venta

unitario.

U: unidades del punto de

equilibrio; es decir, unidades a vender de modo que los ingresos sean iguales a

los costos.

Cvu: costo variable

unitario.

CF: costos fijos.

Nota: El resultado de la fórmula será en

unidades físicas, si queremos hallar el punto de equilibrio en unidades

monetarias, simplemente multiplicamos el resultado por el precio de venta.

2.2 Planeación de utilidades a

partir del punto de equilibrio.

Hallar y analizar el

punto de equilibrio nos permite, por ejemplo:

o Obtener

una primera simulación que nos permita saber a partir de qué cantidad de ventas

empezaremos a generar utilidades.

o

Conocer

la viabilidad de un proyecto (cuando nuestra demanda supera nuestro punto de

equilibrio).

o

Identificar

en qué nivel de ventas puede ser recomendable cambiar un Costo Variable por un

Costo Fijo o viceversa; por ejemplo, cambiar comisiones de ventas por un sueldo

fijo en un vendedor.

2.3 Modelo costo-volumen-utilidad.

El modelo costo volumen utilidad, es un apoyo fundamental en la

planeación, al diseñar las acciones que permitirán lograr el desarrollo

integral de la empresa al igual que los presupuestos. Para lograr ese

desarrollo integral la empresa, necesita contar con una ventaja competitiva en

el sector que se desenvuelve, con respecto a su competencia. Dicha ventaja se

podrá obtener mediante el diseño de acciones futuras (planeación estratégica) que nos indica cual es la misión, visión y

objetivos de la empresa (fija el rumbo que se quiere llevar y hacia dónde

dirigirse), además de un adecuado control de costos.

2.4 Punto de equilibrio

multiproducto.

En la

mayoría de los casos, las empresas producen más de un producto (multiproducto),

los que tendrán precios de venta y costos variables diferentes. El punto de

equilibrio en unidades (PEu) para cada uno de estos productos seguramente será

distinto. Para estos casos, se puede proceder de dos maneras distintas según

que los productos se midan en unidades homogéneas o no.

En el

caso de que sean unidades homogéneas,

entonces podremos calcular el PEu, si conocemos el porcentaje de ventas en

unidades de cada producto respecto del total de unidades vendidas.

Luego

sería: Σ (pi – ci) Xi = CF

Dónde

cada Xi resultará el PEu para cada producto y vendrá dado por el producto del

PEu conjunto por el % de participación de ese producto en el total de las

ventas.

La

fórmula a utilizar será:

En la cual los “in” representan los porcentajes de ventas en $ de cada uno de los productos respecto del total de ventas.

En conclusión: El Punto de Equilibrio, es una herramienta para la toma de decisiones sobre los escenarios

futuros de una empresa, depende de la correlación precios-costos y capacidad

para diferenciar las utilidades esperadas.

No hay comentarios.:

Publicar un comentario